Расчеты с подотчетными лицами: современный взгляд на новые правила учета

N 94н. Список изменяющих документов в ред. Приказов Минфина РФ от Во исполнение Программы реформирования бухгалтерского учета в соответствии с международными стандартами финансовой отчетности, утвержденной Постановлением Правительства Российской Федерации от 6 марта г. N , приказываю:.

Учет расчетов с подотчетными лицами всегда вызывал большой интерес, а в году в этой области произошли кардинальные изменения. Эта статья посвящена вопросу того, как сейчас учитываются расчеты с ответственными лицами «по новому». Расчеты с ответственными лицами есть практически на всех предприятиях. А нормативная база, которая регулирует эти расчеты, достаточно велика.

- Tип счета: Активно-пассивные Расчетный. Добавьте какие документы используется в каждом операции или перечень документов взаимодействующие со счет в целом.

- Информационно-правовая система нормативных правовых актов Республики Казахстан.

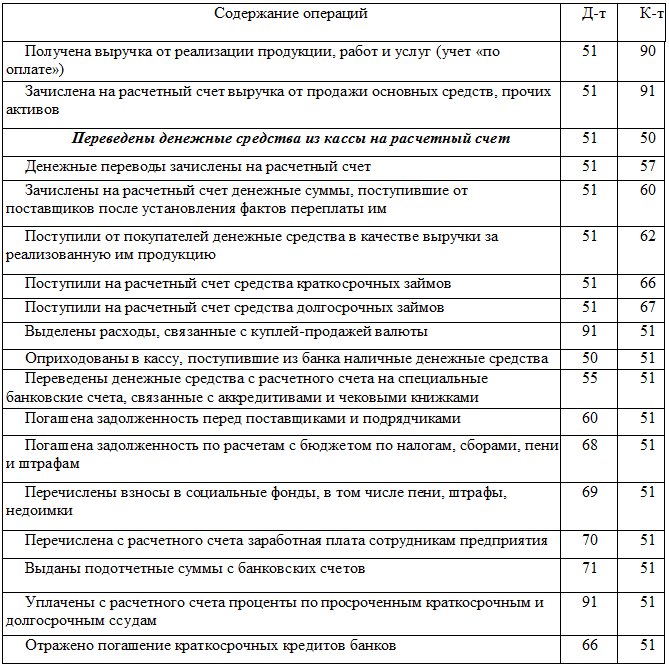

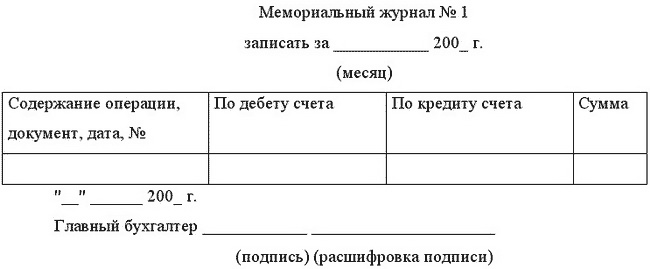

- Больше материалов по теме. Типовые бухгалтерские проводки автономного учреждения приведены в Инструкции, утвержденной Приказом Минфина России от

- Дорохова, профессиональный бухгалтер РК,. ТОО перечисляет работнику на банковскую карточку денежные средства в подотчет не выше тенге для оплаты счетов-фактур суммы небольшие без оформления договоров , а также суточные, проезд и проживание.

- Примечание РЦПИ!

- Счет 15 "Заготовление и приобретение материальных ценностей" предназначен для обобщения информации о заготовлении и приобретении материально-производственных запасов. В дебет счета 15 "Заготовление и приобретение материальных ценностей" относят покупную стоимость материально-производственных запасов, по которым в организацию поступили расчетные документы поставщиков.

Счет 10 "Материалы" предназначен для обобщения информации о наличии и движении принадлежащих организации сырья, материалов, запасных частей, инвентаря и хозяйственных принадлежностей, тары и т. Материалы учитывают на счете 10 "Материалы" по фактической себестоимости их приобретения заготовления или учетным ценам. Сельскохозяйственные организации, продукцию собственного производства отчетного года, отражаемую на счете 10 "Материалы", в течение года до составления годовой отчетной калькуляции учитывают по плановой себестоимости. После составления годовой отчетной калькуляции плановую себестоимость материалов корректируют до фактической себестоимости.

Похожие статьи

- Тюнинг мотоциклов своими руками фото - 30 примеров шикарного тюнинга мотоцикла «Урал» (31 фото)

- Самая модная прическа вечерняя прическа - Парикмахерская Самая-Самая. Москва

- Грибной соус из шампиньонов с фото - Рецепты блюд из фарша с фото, как вкусно приготовить блюда из

- Даунгрейд ps3 на 3 55 своими руками - Интернет магазин Игровые приставки, видеоигры, PS4,PS3